Defensa legal ante reclamación de deuda

Defensa legal ante reclamación de deuda: revisa contrato, pruebas y plazos para responder mejor y valorar tus opciones a tiempo.

La defensa legal ante reclamación de deuda consiste en analizar si la deuda existe realmente, si está bien calculada, si es exigible y si quien reclama tiene base documental y legitimación suficiente. En España, una reclamación de deuda puede presentarse tanto mediante requerimientos extrajudiciales como a través de una reclamación judicial de cantidad, por lo que la estrategia dependerá del origen de la deuda, del contrato y de la documentación disponible.

Qué implica la defensa legal ante una reclamación de deuda

De forma resumida, la defensa legal ante una reclamación de deuda implica comprobar si existe una obligación válida y exigible, revisar las pruebas y decidir si conviene negociar, pagar, discutir total o parcialmente la reclamación o formular oposición si se inicia un procedimiento judicial.

Como marco general, el art. 1088 del Código Civil describe la obligación como el vínculo por el que una persona debe dar, hacer o no hacer alguna cosa. Además, los contratos válidamente celebrados obligan a las partes en virtud del art. 1091 del Código Civil, dentro del margen que permite la autonomía de la voluntad del art. 1255 del Código Civil. Ahora bien, que exista un contrato no evita que haya que analizar su contenido concreto, el cumplimiento de las partes y la prueba del saldo reclamado.

Qué conviene revisar antes de responder a una reclamación

Antes de contestar o dejar pasar un requerimiento, conviene revisar varios puntos esenciales:

- Quién reclama y con qué título: hay que identificar al acreedor o a quien afirma estar legitimado para reclamar. Si ha habido un cambio de acreedor o una cesión del crédito, habrá que valorar qué documentación la respalda.

- Contrato y condiciones pactadas: interesa comprobar capital, vencimientos, intereses, comisiones, gastos y cualquier cláusula relevante.

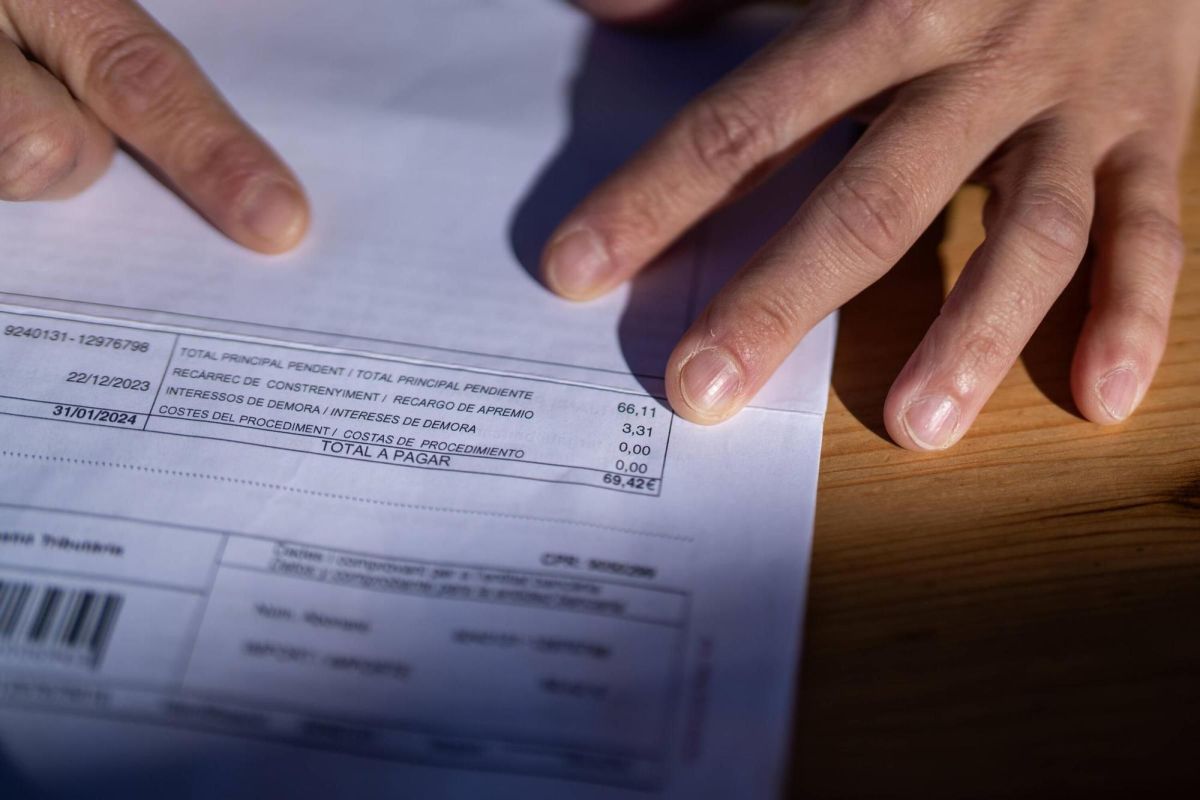

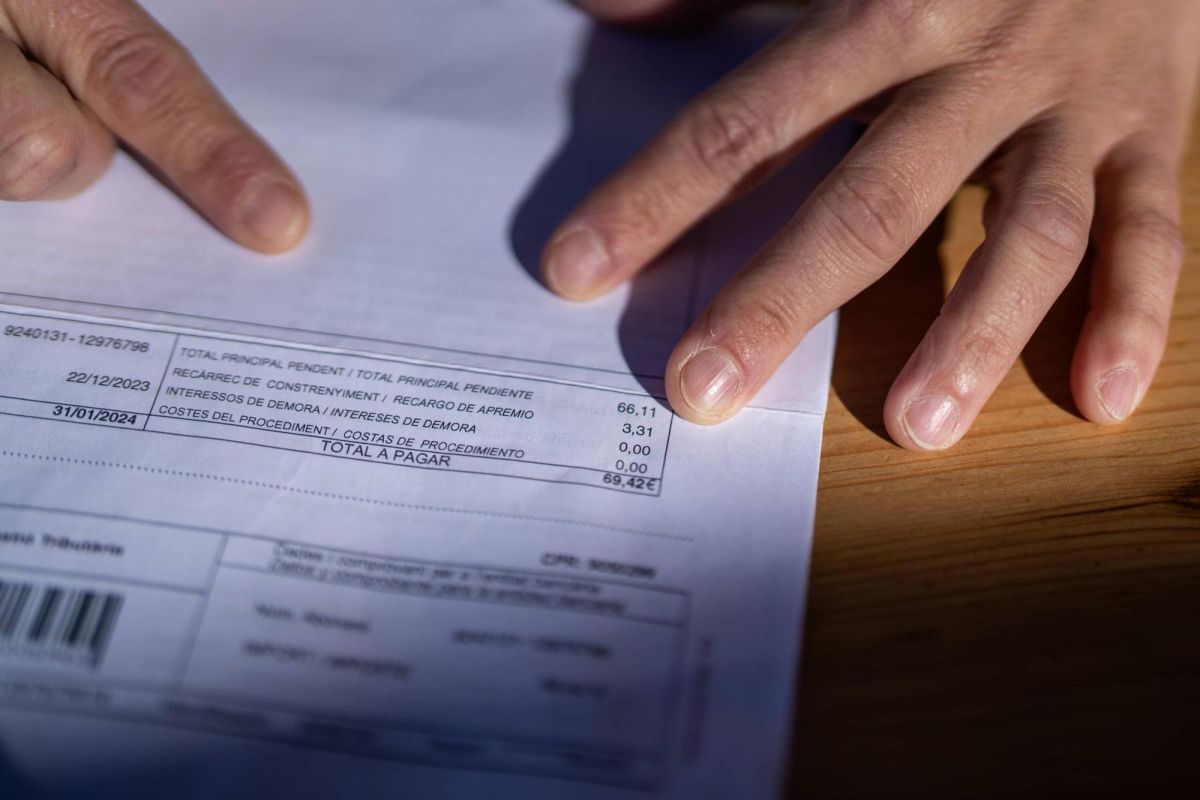

- Documentos de soporte: facturas, extractos, reconocimientos de deuda, albaranes, correos, burofaxes y justificantes de pago pueden resultar determinantes.

- Cálculo del saldo: conviene analizar si los intereses, comisiones o cargos añadidos estaban pactados y si el importe final coincide con la documentación.

- Vencimiento y exigibilidad: no toda deuda puede reclamarse en cualquier momento; habrá que comprobar si ya ha vencido y si concurren los requisitos para exigirla.

También puede ser relevante estudiar una posible prescripción, aunque esta cuestión debe examinarse con cautela según la acción ejercitada, la fecha de exigibilidad y los actos que hayan podido interrumpir el plazo. Si se analiza una acción personal, suele citarse el art. 1964 del Código Civil, pero su aplicación concreta dependerá del caso.

Cuándo puede discutirse la existencia, importe o exigibilidad de la deuda

Una reclamación de deuda no debe darse por correcta de forma automática. Puede discutirse, entre otros supuestos, cuando:

- No está clara la existencia de la deuda o falta prueba suficiente del negocio, servicio o entrega que la origina.

- El importe reclamado no coincide con el contrato, con las facturas o con los pagos ya realizados.

- Se incluyen intereses, comisiones o cargos cuya procedencia conviene revisar porque no aparecen pactados o no se explican con claridad.

- La deuda no es todavía vencida y exigible, o depende de una condición o liquidación previa.

- Existen incumplimientos cruzados, abonos parciales, devoluciones o incidencias que afectan al saldo.

Distinguir entre la existencia de la obligación, los pactos contractuales y la vía procesal utilizada es clave para preparar una respuesta útil y proporcionada.

Qué opciones pueden valorarse si se inicia una reclamación judicial

Si se inicia una reclamación judicial, habrá que valorar la vía elegida, los plazos y la documentación aportada. No todas las reclamaciones siguen el mismo cauce. En determinadas deudas dinerarias, vencidas, exigibles y documentalmente acreditadas, puede plantearse un procedimiento monitorio conforme a los arts. 812 y siguientes de la Ley de Enjuiciamiento Civil. Es una vía frecuente, pero no la única.

Ante una reclamación judicial suelen valorarse opciones como:

- Negociar un acuerdo de pago, quita o calendario, si la deuda es asumible o existe margen de transacción.

- Pagar, si la revisión confirma que la deuda es correcta y exigible, evitando mayores costes.

- Oponerse total o parcialmente, si hay motivos documentales o jurídicos para discutir la reclamación.

La diferencia entre negociación extrajudicial y defensa judicial es importante: la primera busca resolver el conflicto sin sentencia; la segunda exige reaccionar dentro de plazo y con argumentos apoyados en documentos.

Errores frecuentes al afrontar una reclamación de deuda

- Ignorar requerimientos sin revisar si contienen datos, documentos o plazos relevantes.

- Reconocer la deuda de forma precipitada sin comprobar contrato, saldo y pagos previos.

- Centrarse solo en el importe total y no en cómo se compone.

- No conservar correos, justificantes de transferencia, recibos o comunicaciones anteriores.

- Dejar pasar plazos si ya existe una reclamación judicial de cantidad.

Qué documentación ayuda a preparar una defensa sólida

Para preparar una defensa sólida conviene reunir, ordenar y fechar toda la documentación relevante:

- Contrato, condiciones generales y anexos.

- Facturas, recibos, extractos y liquidaciones.

- Justificantes de pago, transferencias o adeudos.

- Comunicaciones entre las partes: correos, mensajes, burofaxes o cartas.

- Cualquier documento que acredite incidencias, devoluciones, descuentos o acuerdos posteriores.

En conclusión, la defensa legal ante reclamación de deuda pasa por revisar con rigor la existencia de la obligación, sus pactos y la forma en que se reclama. Antes de contestar, pagar o dejar transcurrir plazos, suele ser razonable ordenar la documentación y valorar el caso con criterio jurídico.

Idea clave: no toda reclamación debe aceptarse sin más, pero tampoco conviene reaccionar sin análisis previo.

El siguiente paso más prudente suele ser revisar contrato, pagos y comunicaciones, y buscar asesoramiento antes de contestar o dejar pasar cualquier plazo.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.