Defensa ante fondos buitre

Defensa ante fondos buitre: revisa cesión, deuda y opciones de oposición antes de pagar o negociar. Infórmate con criterio jurídico.

Cuando se habla de defensa ante fondos buitre, en realidad no se está aludiendo a una categoría jurídica cerrada. En España, esa expresión se usa de forma social o periodística para referirse, por lo general, a supuestos en los que un tercero adquiere un crédito y pasa a reclamar la deuda como nuevo acreedor.

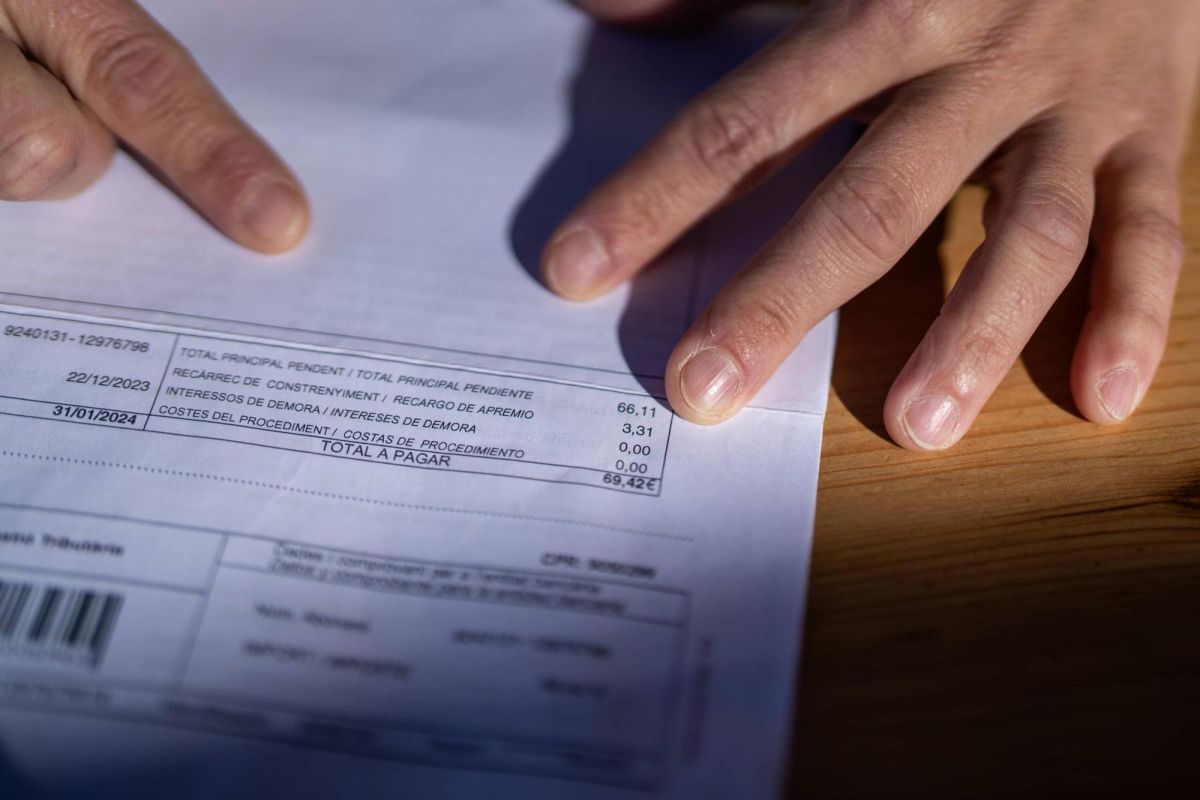

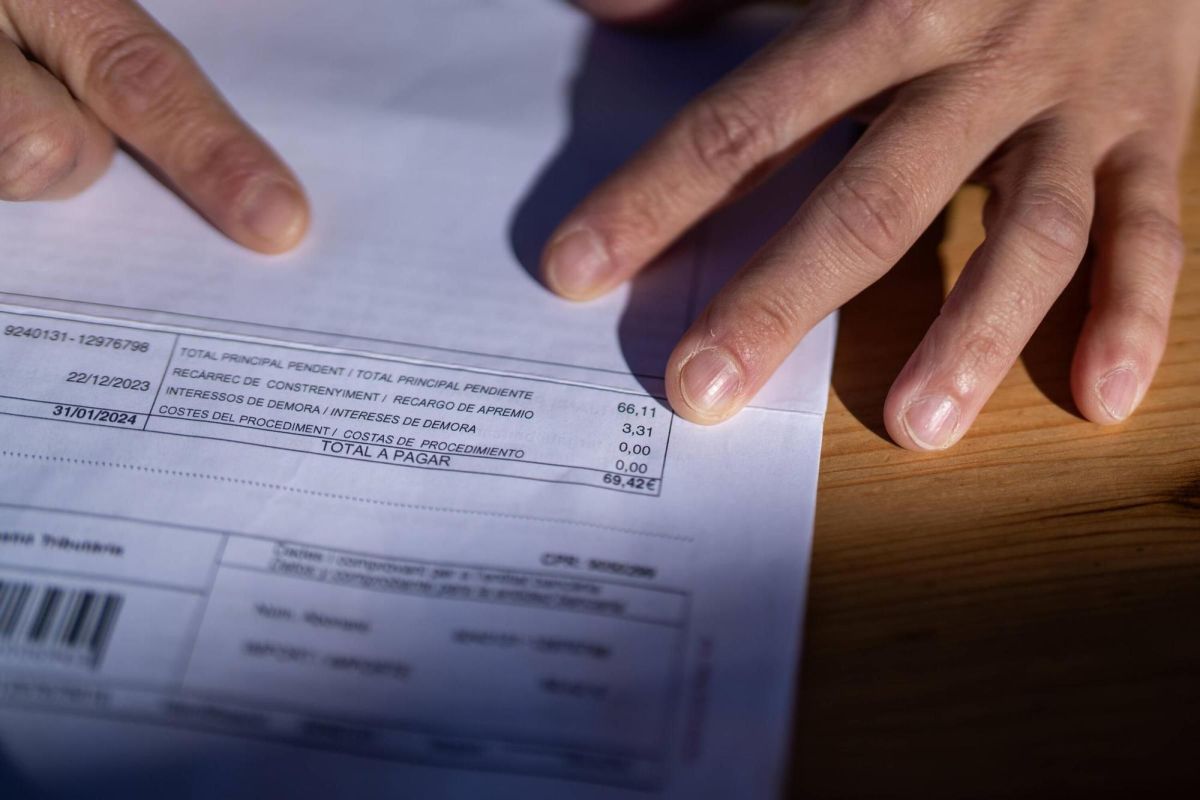

La defensa suele consistir en revisar si la cesión de crédito está correctamente acreditada, si la deuda es exigible y si existen objeciones contractuales o procesales que puedan oponerse. No siempre bastará con que una empresa afirme haber comprado la deuda: dependerá de la documentación, del origen del crédito y de si se inicia una reclamación extrajudicial o judicial.

Qué significa realmente hablar de fondos buitre en una deuda

En la práctica, suele tratarse de una compra de deuda o transmisión del crédito desde la entidad acreedora original a un tercero. Jurídicamente, el marco principal no es una supuesta regulación especial de los “fondos buitre”, sino el régimen general de la cesión de créditos del Código Civil, en sus artículos 1526 y siguientes.

Esto implica que conviene analizar quién era el acreedor inicial, qué crédito concreto se habría transmitido, en qué términos y qué prueba se aporta sobre la titularidad del crédito. Si la deuda procede de un contrato con consumidores, además, habrá que valorar si existen cláusulas potencialmente abusivas, sin confundir esta cuestión con la propia cesión.

Cómo encaja la cesión de crédito y qué debe acreditarse

La cesión de crédito permite que un nuevo acreedor pase a ocupar la posición del anterior respecto de la deuda cedida. Ahora bien, si ese tercero reclama el pago, puede resultar esencial acreditar de forma suficiente la prueba de la cesión y la identificación del crédito concreto reclamado.

Aquí cobra especial relevancia el artículo 1527 del Código Civil: el pago hecho de buena fe al acreedor original antes de que el deudor conozca la cesión puede tener eficacia liberatoria. Por eso, la notificación de la cesión no es un detalle menor, sino un elemento que puede afectar a la protección del deudor.

Si se inicia una reclamación, también puede discutirse la legitimación del acreedor, es decir, si quien demanda o reclama acredita realmente ser titular actual del crédito. El alcance de esa revisión dependerá del procedimiento concreto, de la documentación aportada y de la forma en que se individualice la deuda.

Qué puede revisar el deudor antes de pagar o negociar

Antes de pagar o de negociar una deuda cedida, conviene solicitar y ordenar la documentación esencial. Entre otras cuestiones, puede ser útil revisar:

- el contrato original del que nace la deuda;

- el detalle del principal, intereses, comisiones y pagos ya realizados;

- la comunicación de la cesión y la identificación del nuevo acreedor;

- la documentación que permita enlazar esa deuda concreta con la operación de cesión;

- si el crédito podría estar prescrito o si existen incidencias en el cómputo.

Si el crédito proviene de contratación con consumidores, habrá que valorar además si existen cláusulas abusivas. En ese punto conviene distinguir correctamente entre la acción de nulidad, que es imprescriptible conforme a la doctrina consolidada del TJUE, y la eventual acción restitutoria para reclamar cantidades, sujeta al plazo general del artículo 1964 del Código Civil.

Qué opciones de defensa pueden valorarse si se reclama la deuda

La defensa ante fondos buitre puede plantearse en distintos planos. En vía extrajudicial, puede interesar requerir documentación, discutir importes o plantear una negociación solo cuando la base documental esté clara. En vía judicial, la estrategia dependerá del tipo de reclamación de deuda, de si existe ejecución previa y de las pruebas presentadas.

Entre las cuestiones que pueden valorarse están la falta o insuficiencia de acreditación de la cesión, defectos en la determinación de la deuda, pagos ya realizados, prescripción cuando proceda, intereses o comisiones discutibles y, en contratos de consumo, la eventual existencia de cláusulas abusivas. La oposición a la deuda no se basa en una fórmula única: habrá que encajarla en el procedimiento correspondiente y en los documentos disponibles.

Errores frecuentes y cuándo conviene pedir asesoramiento

Un error habitual es pagar de inmediato sin comprobar quién reclama y por qué importe exacto. Otro es pensar que toda cesión es irregular por el mero hecho de que la deuda la reclame un tercero. También puede ser problemático ignorar requerimientos o demandas, porque los plazos procesales pueden ser breves y la respuesta tardía reduce opciones de defensa.

Suele ser razonable pedir asesoramiento cuando la deuda reclamada por un tercero no va acompañada de documentación suficiente, cuando existen dudas sobre la legitimación del acreedor, cuando se pretenden cobrar intereses elevados o cuando el crédito procede de financiación al consumo, tarjetas, micropréstamos o préstamos con condiciones discutibles.

En definitiva, conviene actuar con cautela: identificar al nuevo acreedor, revisar la documentación del crédito y valorar si procede pagar, negociar o formular oposición. Un análisis jurídico temprano puede ayudar a evitar pagos indebidos y a enfocar con criterio la respuesta más conveniente.

Fuentes oficiales verificables

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.