Demanda por impago de deuda

Demanda por impago de deuda: conoce cuándo reclamar, qué documentos reunir y qué vía puede convenirte según tu caso.

Qué es una demanda por impago de deuda

La demanda por impago de deuda es una expresión de uso común para referirse a la reclamación judicial de una cantidad de dinero que se considera debida, vencida y exigible. Jurídicamente, lo relevante no es la etiqueta, sino determinar qué cauce procesal puede corresponder según la documentación disponible y las circunstancias del crédito.

Desde el punto de vista civil, las obligaciones pueden consistir en dar, hacer o no hacer, conforme al art. 1088 del Código Civil. Además, los contratos obligan a las partes en los términos pactados, de acuerdo con el art. 1091 CC. Si existe un incumplimiento de pago, habrá que valorar si procede una reclamación judicial de cantidad y qué vía resulta más adecuada.

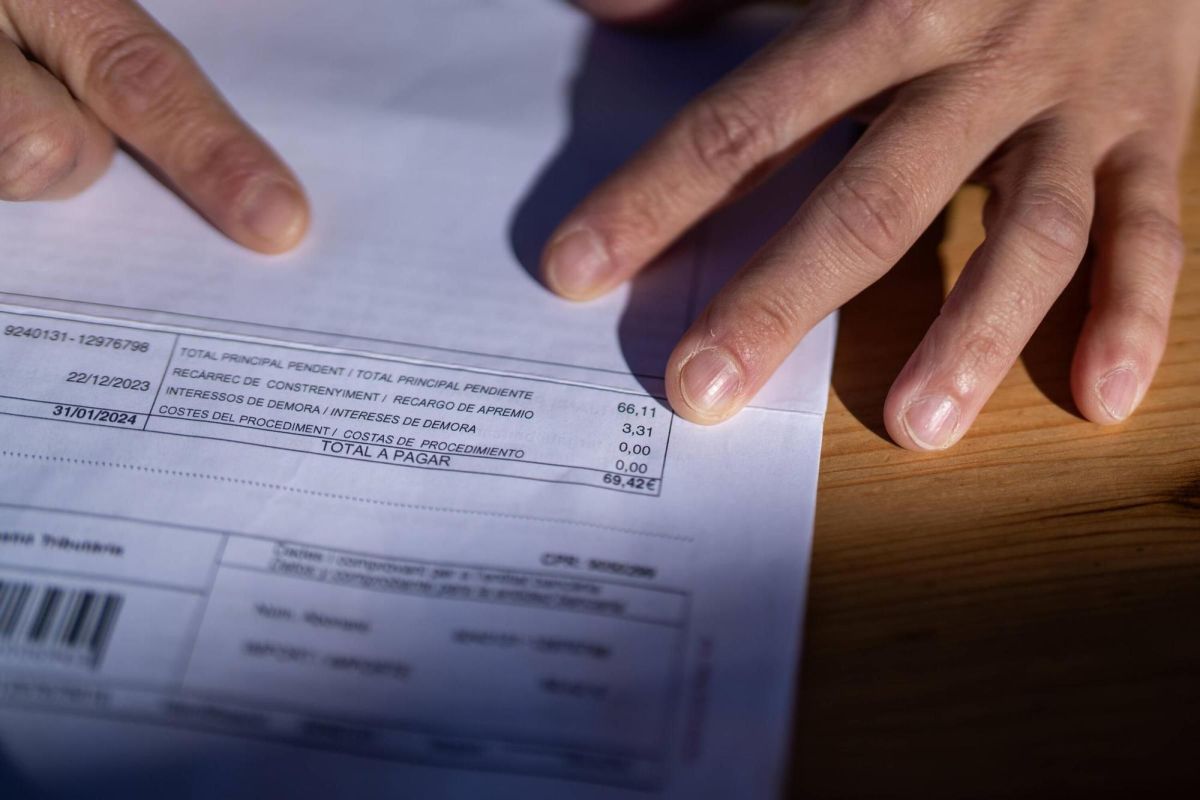

No toda deuda permite actuar del mismo modo. Puede influir si hay contrato firmado, facturas, albaranes, reconocimiento de deuda, correos electrónicos, extractos o un requerimiento previo de pago. También importa si la deuda está discutida o si el deudor niega la relación jurídica.

Cuándo puede plantearse una reclamación judicial por una deuda

Una reclamación judicial por una deuda puede plantearse cuando exista una obligación de pago suficientemente acreditada y la cantidad sea vencida, líquida y exigible, o al menos cuando pueda concretarse con base documental. No basta con afirmar que alguien debe dinero: conviene poder justificar el origen, el importe y el vencimiento.

Si el deudor no paga cuando corresponde, puede entrar en mora en los términos del art. 1100 CC, aunque habrá que analizar si era necesario requerimiento previo o si el vencimiento ya era suficientemente claro. El incumplimiento puede dar lugar a responsabilidad por daños y perjuicios e intereses, conforme al art. 1101 CC, siempre según el caso concreto.

Cuando la deuda nace de un contrato con prestaciones recíprocas, también puede ser relevante el art. 1124 CC si se discuten los efectos del incumplimiento. En la práctica, antes de demandar conviene revisar si la obligación está bien documentada, si no ha prescrito y si la cuantía reclamada está correctamente calculada.

Qué documentación conviene reunir para reclamar un impago

La viabilidad de una reclamación de deuda suele depender en gran medida de la documentación acreditativa. Cuanto más claro sea el soporte documental de la deuda, más sólida podrá ser la reclamación.

- Contrato, presupuesto aceptado o pedido.

- Facturas emitidas y, en su caso, albaranes o justificantes de entrega.

- Correos electrónicos, mensajes o comunicaciones donde se reconozca el encargo o la deuda.

- Extractos bancarios, pagarés, transferencias parciales o reconocimientos de deuda.

- Requerimiento de pago previo y constancia de su recepción, si existe.

También conviene revisar si el importe reclamado incluye intereses, penalizaciones o gastos y si tales conceptos están pactados o tienen respaldo legal. Reclamar cantidades mal calculadas puede debilitar la posición del acreedor.

Qué vías pueden valorarse para reclamar una deuda impagada

Para reclamar una deuda impagada no existe una única opción. Lo habitual es valorar primero una reclamación extrajudicial y, si no hay pago, estudiar el cauce judicial más adecuado.

Reclamación extrajudicial

Suele consistir en un requerimiento de pago claro, con identificación de la deuda, plazo para abonar e indicación de que, de no atenderse, podría iniciarse una reclamación judicial. En algunos supuestos, este paso ayuda a acreditar la mora o a facilitar una solución sin pleito.

Proceso monitorio, cuando proceda

El proceso monitorio, regulado en los arts. 812 y siguientes de la Ley de Enjuiciamiento Civil, puede resultar adecuado para reclamar deudas dinerarias de cualquier importe, vencidas y exigibles, cuando se aporten documentos que las acrediten en los términos legalmente previstos. No es la única vía ni sirve para todos los casos, pero con frecuencia se valora cuando existe base documental suficiente.

Otros cauces declarativos

Si la deuda está discutida, la documentación es insuficiente para monitorio o el asunto plantea controversias de fondo, puede ser necesario acudir al procedimiento declarativo que corresponda. La elección dependerá, entre otras cuestiones, de la cuantía, del tipo de pretensión y de la defensa previsible del deudor.

Qué puede ocurrir si el deudor no paga ni responde

Si el deudor no paga ni responde al requerimiento previo, el acreedor puede valorar iniciar una reclamación judicial. Si ya se ha presentado el asunto por la vía monitoria y el deudor no atiende el requerimiento judicial en plazo, pueden producirse efectos procesales relevantes, incluida la posibilidad de instar ejecución en los términos legalmente procedentes.

Ahora bien, cada escenario exige revisar el expediente concreto. No es lo mismo la falta de respuesta que una oposición fundada del deudor. Tampoco produce las mismas consecuencias una deuda documentada de forma sólida que otra con prueba débil o discutida.

Errores frecuentes antes de presentar una demanda por impago de deuda

- Reclamar sin revisar si la deuda está realmente vencida y exigible.

- No conservar contrato, facturas o comunicaciones clave.

- Calcular mal la cuantía o añadir conceptos no justificables.

- Pensar que el proceso monitorio sirve siempre, aunque falte soporte documental suficiente.

- Esperar demasiado y comprometer la prueba o la posible prescripción de la acción.

En resumen, una demanda por impago de deuda debe prepararse con criterio jurídico y documental. Lo más prudente suele ser revisar el contrato o la relación de origen, ordenar facturas y justificantes, comprobar si hubo requerimientos previos y valorar qué vía puede resultar más eficaz según el caso.

Si existen dudas sobre la viabilidad, la cuantía o el procedimiento, puede ser razonable solicitar una revisión profesional previa para decidir si conviene reclamar, negociar o reforzar antes la prueba disponible.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.